【建投黑金】突破前低,钢价低位震荡

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者 | 楚新莉

本报告完成时间 | 2025年3月22日

摘要]article_adlist-->在当前经济数据背景下,钢材市场面临着需求分化,房地产仍是最大拖累项,但制造业的高增和基建的持平也带来了一定机遇,钢材市场需求偏弱但不悲观。

从目前市场供需运行情况来看,螺纹钢产量已经同比高于去年,其中长流程带来较大增量,短流程生产因利润亏损开始减产,预计产量持续回升空间受限。虽然库存绝对水平低于往年,但去库速度过低,表观消费弱于去年。下游需求处于季节性恢复,随着天气回暖和资金到位好转有望继续增加,但需求天花板过低。建材需求量一般,虽然钢材进入去库阶段,不过需求预期不高和成本支撑减弱使得情绪性走弱仍在继续。

本周热卷还是处于去库状态,所以向下的驱动相对偏弱,但是向上的驱动也没有,宏观真空,接下来仍需关注粗钢压产的政策消息以及一季度国内经济数据的公布是否能催生新的增量政策出台。短期来看,市场情绪仍是偏弱。估值上,热卷05短期还是震荡,震荡区间3300-3400。

不确定因素:

海外关税政策变化,国内政策力度

正文]article_adlist-->本周现货市场表现:螺纹跌50-80元/吨,热卷跌20-60元/吨

一、螺纹

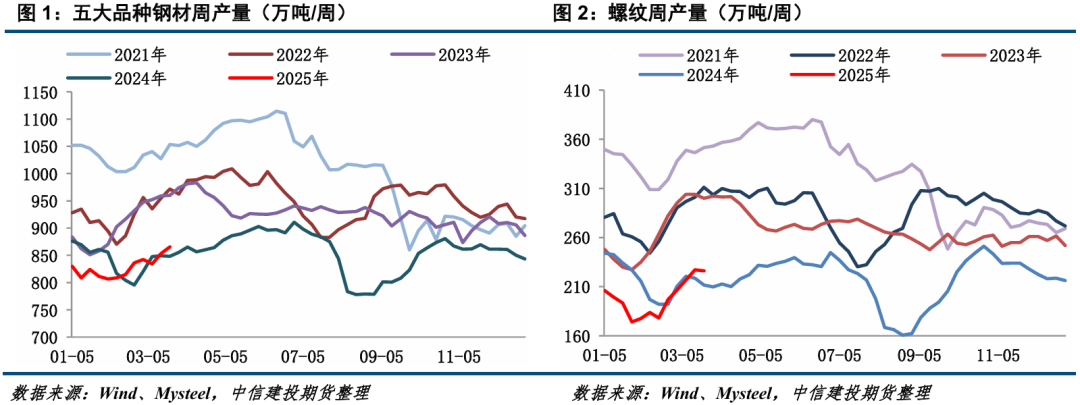

1.1螺纹供给:螺纹复产力度大

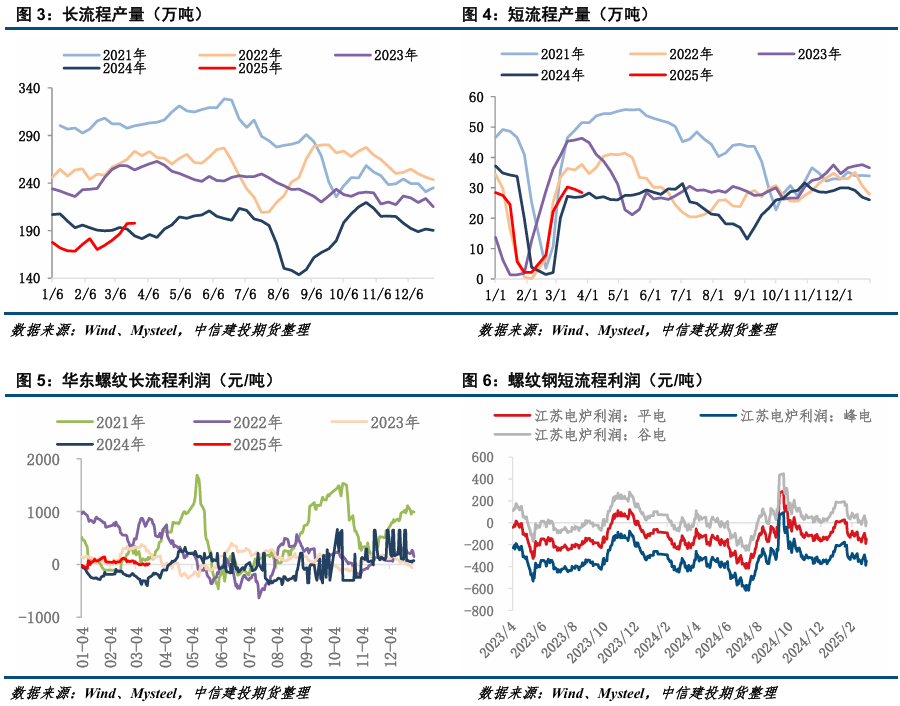

供应方面,本周五大钢材品种产量环比增加12.21万吨至865.42万吨,其中螺纹产量环降0.89万吨至226.21万吨。从工艺角度来看,长流程产量增加0.26万吨至197.8万吨;短流程产量减产1.15万吨至28.41万吨。本周长流程螺纹即期吨钢利润收缩后有所反弹,预计长流程仍有少量复产空间;短流程谷电已经亏损,很难继续复产。

1.2螺纹表需:表需复苏斜率放缓

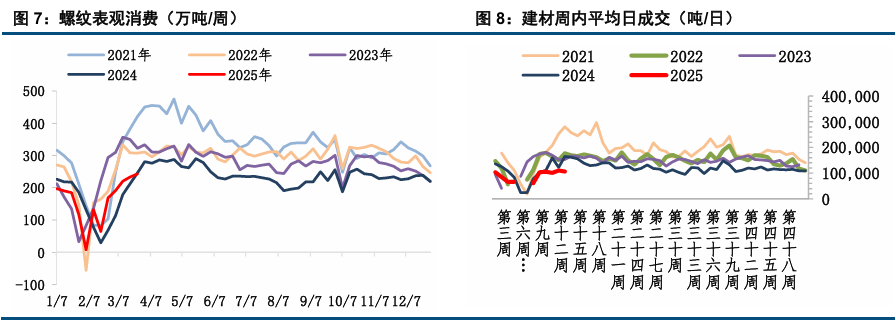

消费方面,本周螺纹表需周环比增加9.77万吨至242.99万吨,较上年同期下降1.4%。据百年建筑调研,截至 3 月 18 日,样本建筑工地资金到位率为 57.53%,周环比上升 0.31 个百分点,且高于去年同期 53.41%的水平。其中,非房建项目资金到位率微增 0.35 个百分点至 59.59%,仍远低于节前;房建项目资金到位率 47.43%,环比增加 0.12 个百分点,整体变化有限。

1.3 螺纹库存:去库节奏放缓

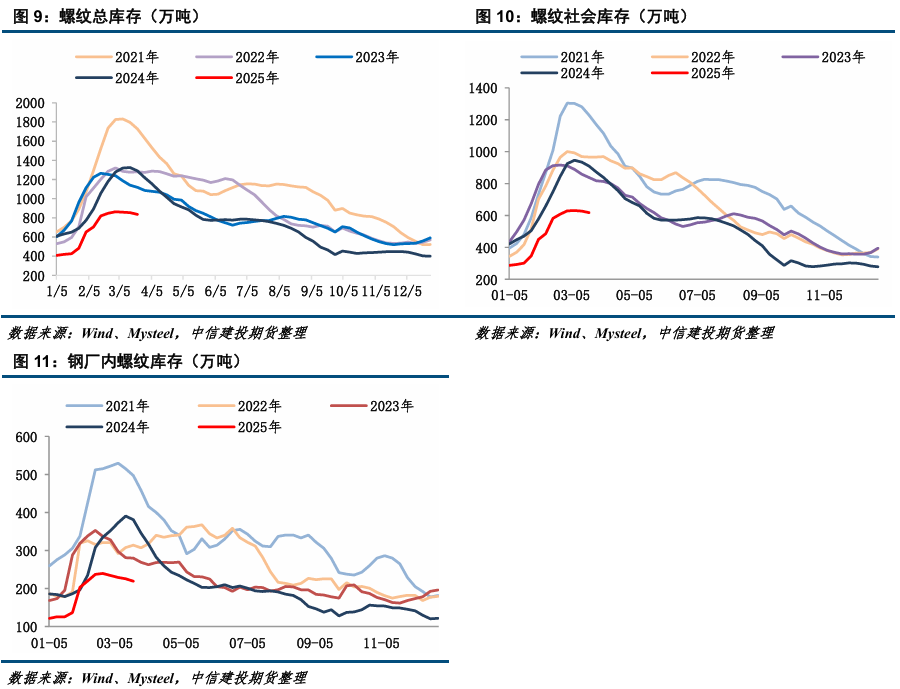

库存方面,本周五大钢材品种总库存减少41.53万吨至1788.09万吨。螺纹库存总量去库16.78万吨至837万吨,去库斜率较低。

二、热卷

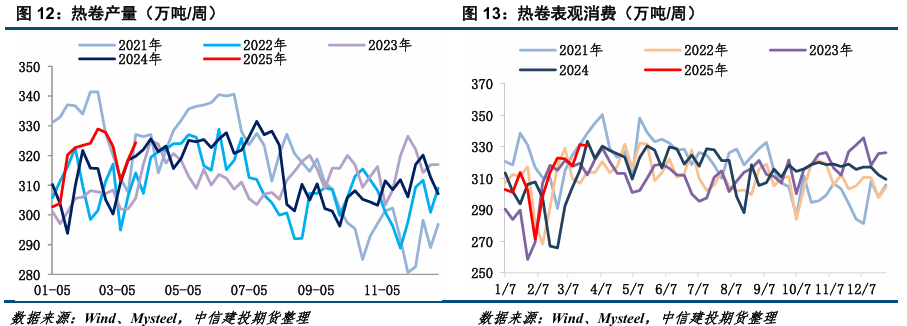

2.1 热卷供需:供增需降,韧性减弱

本周热卷产量增加5.68万吨至324.33万吨,总库存去库6.32万吨,表需下降0.7万吨至330.65万吨。外需受限抑制下热卷需求改善存疑,基本面难现持续改善,叠加市场情绪偏弱,热卷价格承压偏弱震荡运行。

2.2 热卷库存:短期压力不大

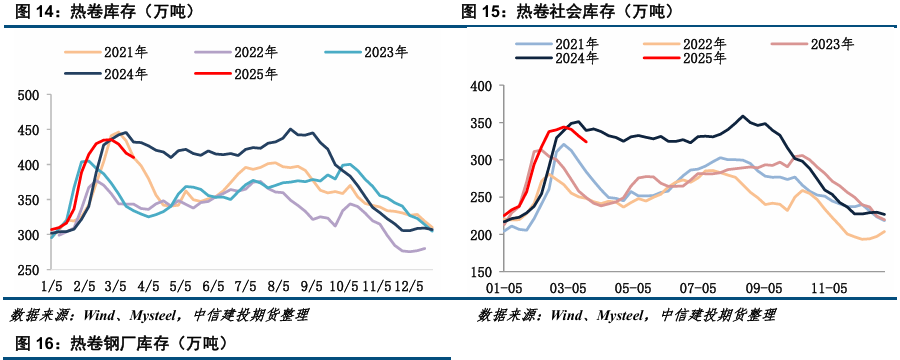

库存端,截至3月21号,热卷厂库为85.85万吨,环比累库1.53万吨。本周社库去库7.85万吨至324.05万吨。总库存去库6.32万吨,热卷短期库存压力不大。

三、钢材总结

国家统计局公布的2025年1-2月投资数据,全国固定资产投资累计同比+4.1%,增速较24 年全年增加+0.9%,1-2月固定资产投资边际改善,投资逐步复苏。1-2月制造业投资同比增长9.0%,增速较去年全年小幅下降0.2个百分点。伴随美国加征关税措施持续加码,未来国内制造业投资增速会受到一定影响。目前宏观政策着力促进新质生产力发展,推动新旧增长动能转换,政策持续加大对制造业转型升级、解决“卡脖子”问题的支持力度,可以预见高技术制造业投资会延续高增状态。另外,大规模设备更新政策持续推进,有望托底制造业投资维持高增速。

基建投资迎来开门红,2025年1-2月基础设施投资(不含电力)同比+5.6%,增速较24年全年+1.2%。其中水利投资提振明显,水利管理业投资同比+39.1%。其次,公共设施管理业同比+2.6%,增速较去年全年扩大5.7个百分点。交通运输(用钢大户)里的道路运输业同比-3.2%,增速较24 年全年下降2.1%;铁路运输业同比0.2%,增速较24 年全年下降13.3%。从专项债发放角度来看,速度高于2024年,但是今年专项债方向扩大之后,用于实物工作量的钱未必有去年多,基建的实务需求预期基本跟去年持平。

2025 年初,地产基本面整体延续了2024 年四季度的边际改善趋势,2025年1-2月房地产投资同比-9.8%,较24年全年跌幅收窄0.8%。但是房屋新开工面积跌幅扩大,新开工同比-29.6%,较24年全年跌幅扩大6.6%,反映房企收缩投资聚焦去库存。而竣工面积同比降幅收窄,竣工同比-15.6%,跌幅较24年全年收窄12.1%,反映保交楼政策推动下竣工端压力有所缓解。房企资金压力边际改善,到位资金同比降幅收窄至-3.6%,主要是去年四季度以来楼市回暖,房地产“白名单”项目贷款额度大幅上升,房企资金来源有所改善,这直接带动年初房地产竣工面积降幅明显收窄。往后看,伴随房企资金来源持续改善,房地产投资降幅有望持续收窄。不过,最新数据显示,2月一线城市二手房价格环比在连续4个月上涨后转降,显示房地产市场止跌回稳基础仍不牢固,后期政策面还需要持续加力。

在当前经济数据背景下,钢材市场面临着需求分化,房地产仍是最大拖累项,但制造业的高增和基建的持平也带来了一定机遇,钢材市场需求偏弱但不悲观。

从目前市场供需运行情况来看,螺纹钢产量已经同比高于去年,其中长流程带来较大增量,短流程生产因利润亏损开始减产,预计产量持续回升空间受限。虽然库存绝对水平低于往年,但去库速度过低,表观消费弱于去年。下游需求处于季节性恢复,随着天气回暖和资金到位好转有望继续增加,但需求天花板过低。水泥出货量、混泥土产能利用率周环比好转,但节奏放缓;重交沥青开工率和建筑沥青开工率则环比下降。建材需求量一般,虽然钢材进入去库阶段,不过需求预期不高和成本支撑减弱使得情绪性走弱仍在继续。

交割上RB05 合约形势严峻严峻。RB05 合约存在大量仓单,主力合约换月后,RB05 合约大概率会迎来大幅下跌。这种下跌会导致5-10反套继续有效。

估值上,目前谷电成本3130以下的位置没有追空的必要,盘面随时有可能反弹,不过反弹高度有限。除非看到螺纹钢减产,或者消费端需求释放力度超预期。目前的情况谨慎参与反弹,考虑到螺纹05合约仓单的压制,螺纹05-10反套可择机入场。

热卷目前供需韧性都强,制造业维持了刚需补库,下游制造业在季节性回暖背景下,持续释放采购需求,进一步推动库存去化。热卷最大的隐忧还是在出口,上海有色统计的3月钢厂出口接单环比2月下降4.7%,近期国内出口贸易商接单有所转弱,具体影响或在4月及5月的出口数据上体现。

本周热卷还是处于去库状态,所以向下的驱动相对偏弱,但是向上的驱动也没有,宏观真空,接下来仍需关注粗钢压产的政策消息以及一季度国内经济数据的公布是否能催生新的增量政策出台。短期来看,市场情绪仍是偏弱。估值上,热卷短期还是震荡,震荡区间3300-3400。

跨品种套利策略方面,05卷螺差目前已经接近200,可以尝试多螺空卷,并不是说螺基本面多好,而是热卷基本面有变差可能。

不确定因素:

海外关税政策变化,国内政策力度

作者姓名:楚新莉

期货交易咨询从业信息:Z0018419

(转自:CFC金属研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛